E-Rechnung – Pflicht zur elektronischen Rechnung ab 2025

Elektronische Rechnungen sind im B2B-Bereich zukünftig verpflichtend. Wir geben einen Überblick, was mit der E-Rechnung eigentlich gemeint ist und was die Regelung bedeutet.

Was bedeutet E-Rechnung?

Mit E-Rechnung bzw. elektronischer Rechnung ist hier nicht gemeint, dass diese einfach digital (z.B. als PDF) versenden werden muss. Vielmehr handelt es sich bei der E-Rechnung um eine strukturierte Datenform, die maschinell lesbar ist und direkt in die Buchhaltungssoftware des Empfängers eingelesen und verarbeitet werden kann. Beispiele dafür sind ZUGFeRD, XRechnung oder EDIFACT.

Wir erklären dir im folgenden genauer, was es damit auf sich hat und wie du E-Rechnungen erstellen oder empfangen kannst.

Pflicht für E-Rechnungen im B2B-Bereich ab 01.01.2025

Mit dem Wachstumschancengesetz wurde die Einführung der-Rechnung beschlossen. Im ersten Schritt ist damit im B2B-Geschäftsverkehr der Empfang und die Verarbeitung einer E-Rechnung zu ermöglichen. Das gilt vorerst für im Inland steuerbare Umsätze. Für die weiteren Schritte gibt es einige Übergangsfristen bis 2028.

Warum kommt die verpflichtende E-Rechnung?

Zusammengefasst soll mit der elektronischen Rechnung die Digitalisierung vorangetrieben werden und Steuerbetrug bekämpft werden.

Deutschland folgt mit dem Wachstumschancengesetz dem Beispiel anderer EU-Mitgliedstaaten sowie einiger Drittländer. Die E-Rechnung kann auch als erster Schritt für ein digitales Meldesystem auf Basis von elektronischen Rechnungen sein. Dieses sieht die ViDa-initiative der Europäischen Kommission vor. In Vorbereitung auf das geplante Meldesystem wurde im ersten Schritt die E-Rechnung beschlossen. So können die Unternehmen bereits die notwendige Software einführen, um valide E-Rechnungen zu erzeugen.

Der Zeitrahmen für das digitale Meldesystem steht noch nicht abschließend fest. Der Zeitplan der EU sieht eine Umsetzung bis 2028 vor – mittlerweile ist aber eine Verschiebung auf 2030 oder sogar 2032 in der Diskussion.

Ab wann gilt das?

Für im Inland steuerbare Umsätze ist der Empfang und die Verarbeitung einer E-Rechnung im B2B-Geschäftsverkehr ab 1. Januar 2025 im Unternehmen zu ermöglichen

Die darüber hinausgehende generelle Verpflichtung zur Ausstellung einer elektronischen Rechnung gilt ebenfalls ab 01.01.2025 – hat aber Übergangsregelungen für Rechnungsaussteller bis 2027 vorgesehen.

Übergangsregelungen bis Ende 2026

- Rechnungsaussteller dürfen für inländische B2B-Umsätze weiterhin Papierrechnungen sonstige Rechnungen versenden, das bedeutet Papierrechnungen, einfache PDF Dateien oder elektronische Daten die nicht der Vorgabe entsprechen, bleiben in diesem Zeitraum zulässig.

- Die Zustimmung des Rechnungsempfängers ist für diese aber erforderlich

Übergangsregelungen bis Ende 2027

- Für Rechnungsaussteller mit weniger als 800.000€ Umsatz im Vorjahr gelten die selben Regelungen wie bis Ende 2026.

- EDI-Formate abseits der EN 16931

Wichtig: Die vorgesehene Übergangsregelung (§ 27 Abs. 39 UStG-E) betrifft nur die Ausstellung von Rechnungen. Wenn der leistende Unternehmer eine E-Rechnung ausstellt, muss der Rechnungsempfänger diese auch entgegennehmen.

Welche Formate gibt es bei E-Rechnungen und wie erstelle ich diese?

Wir haben weiter oben schon beschrieben, dass ein digitales Dokument (z.B. in Form einer PDF Datei, welche per E-Mail verschickt wird) noch keine E-Rechnung im Sinne der Anforderungen nach EN 16931 ist. Diese erfordert ein strukturiertes Format, welches „maschinenlesbar“ ist und damit von der Software des Rechnungsempfängers einfach importiert werden kann.

Ein einfaches Bild oder eine PDF Datei, die mit einem Textverarbeitungsprogramm erstellt wurde, erfüllt das in der Regel noch nicht. Der Grund ist einfach: Es gibt keine Vorgabe, wo die Informationen auf dieser stehen. Zum Beispiel Rechnungsnummer kann sich oben links, oben rechts oder an einer völlig anderen Stelle befinden. Das lässt sich auf alle weiteren Informationen übertragen. Zwar können diese inzwischen auch mit Texterkennung und KI ausgelesen werden, es bleibt aber ein gewisser Interpretationsspielraum, sodass die Vorgabe strukturierte Datensätze vorsieht. Diese sind dann aber für das menschliche Auge schwerer lesbar, da ihr Fokus auf der Verarbeitung durch Maschinen liegt. Beispiele dazu findest du unten.

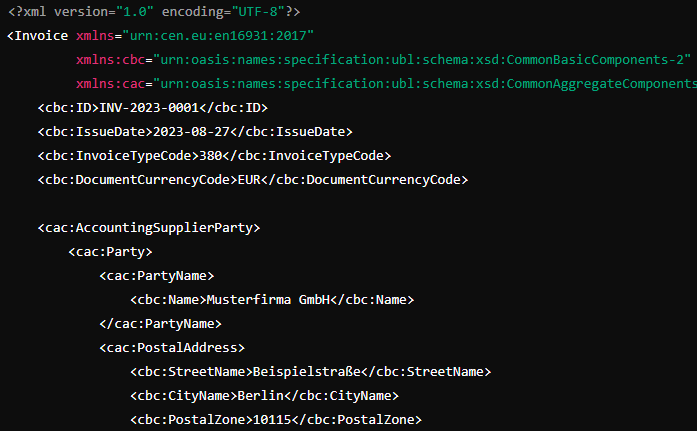

XRechnung

Dieser Standard wurde speziell für die öffentliche Verwaltung in Deutschland entwickelt. Die Rechnungsdaten werden hier im XML-Format dargestellt. Dieses ist wie oben erwähnt für Software sehr gut zu importieren, für Menschen aber schwerer lesbar.

<?xml version="1.0" encoding="UTF-8"?>

<Invoice xmlns="urn:cen.eu:en16931:2017"

xmlns:cbc="urn:oasis:names:specification:ubl:schema:xsd:CommonBasicComponents-2"

xmlns:cac="urn:oasis:names:specification:ubl:schema:xsd:CommonAggregateComponents-2">

<cbc:ID>INV-2023-0001</cbc:ID>

<cbc:IssueDate>2023-08-27</cbc:IssueDate>

<cbc:InvoiceTypeCode>380</cbc:InvoiceTypeCode>

<cbc:DocumentCurrencyCode>EUR</cbc:DocumentCurrencyCode>

<cac:AccountingSupplierParty>

<cac:Party>

<cac:PartyName>

<cbc:Name>Musterfirma GmbH</cbc:Name>

</cac:PartyName>

<cac:PostalAddress>

<cbc:StreetName>Beispielstraße</cbc:StreetName>

<cbc:CityName>Berlin</cbc:CityName>

<cbc:PostalZone>10115</cbc:PostalZone>

<cbc:Country>

<cbc:IdentificationCode>DE</cbc:IdentificationCode>

</cbc:Country>

</cac:PostalAddress>

<cac:PartyTaxScheme>

<cbc:CompanyID>DE123456789</cbc:CompanyID>

<cac:TaxScheme>

<cbc:ID>VAT</cbc:ID>

</cac:TaxScheme>

</cac:PartyTaxScheme>

</cac:Party>

</cac:AccountingSupplierParty>

<cac:AccountingCustomerParty>

<cac:Party>

<cac:PartyName>

<cbc:Name>Kundenfirma AG</cbc:Name>

</cac:PartyName>

<cac:PostalAddress>

<cbc:StreetName>Kundenstraße</cbc:StreetName>

<cbc:CityName>Hamburg</cbc:CityName>

<cbc:PostalZone>20095</cbc:PostalZone>

<cbc:Country>

<cbc:IdentificationCode>DE</cbc:IdentificationCode>

</cbc:Country>

</cac:PostalAddress>

<cac:PartyTaxScheme>

<cbc:CompanyID>DE987654321</cbc:CompanyID>

<cac:TaxScheme>

<cbc:ID>VAT</cbc:ID>

</cac:TaxScheme>

</cac:PartyTaxScheme>

</cac:Party>

</cac:AccountingCustomerParty>

<cac:PaymentMeans>

<cbc:PaymentMeansCode>30</cbc:PaymentMeansCode>

<cbc:PaymentDueDate>2023-09-26</cbc:PaymentDueDate>

<cac:PayeeFinancialAccount>

<cbc:ID>DE12345678901234567890</cbc:ID>

<cbc:Name>Musterfirma GmbH</cbc:Name>

<cac:FinancialInstitutionBranch>

<cbc:ID>GENODEF1P01</cbc:ID>

</cac:FinancialInstitutionBranch>

</cac:PayeeFinancialAccount>

</cac:PaymentMeans>

<cac:TaxTotal>

<cbc:TaxAmount currencyID="EUR">19.00</cbc:TaxAmount>

<cac:TaxSubtotal>

<cbc:TaxableAmount currencyID="EUR">100.00</cbc:TaxableAmount>

<cbc:TaxAmount currencyID="EUR">19.00</cbc:TaxAmount>

<cac:TaxCategory>

<cbc:ID>S</cbc:ID>

<cbc:Percent>19.00</cbc:Percent>

<cac:TaxScheme>

<cbc:ID>VAT</cbc:ID>

</cac:TaxScheme>

</cac:TaxCategory>

</cac:TaxSubtotal>

</cac:TaxTotal>

<cac:LegalMonetaryTotal>

<cbc:LineExtensionAmount currencyID="EUR">100.00</cbc:LineExtensionAmount>

<cbc:TaxExclusiveAmount currencyID="EUR">100.00</cbc:TaxExclusiveAmount>

<cbc:TaxInclusiveAmount currencyID="EUR">119.00</cbc:TaxInclusiveAmount>

<cbc:PayableAmount currencyID="EUR">119.00</cbc:PayableAmount>

</cac:LegalMonetaryTotal>

<cac:InvoiceLine>

<cbc:ID>1</cbc:ID>

<cbc:InvoicedQuantity unitCode="C62">1</cbc:InvoicedQuantity>

<cbc:LineExtensionAmount currencyID="EUR">100.00</cbc:LineExtensionAmount>

<cac:Item>

<cbc:Name>Beratungsdienstleistung</cbc:Name>

</cac:Item>

<cac:Price>

<cbc:PriceAmount currencyID="EUR">100.00</cbc:PriceAmount>

</cac:Price>

</cac:InvoiceLine>

</Invoice>

ZUGFeRD

Das ZUGFeRD Format verbindet ein maschinenlesbares XML-File mit einem für Menschen lesbarem PDF. Es gibt also einen XML-Teil der Rechnung, welcher von Software gut verarbeitet werden kann und ein visuelles PDF für den menschlichen Leser. Für den Nutzer sieht die Datei wie ein „normales PDF“ aus. Aus unserer Sicht ist es damit das perfekte Format, welches wir auch in faktorly Buchhaltung implementiert haben.

Daraus ergibt sich auch der größte Vorteil von diesem hybriden Format: Selbst, wenn der Empfänger noch keine E-Rechnung verarbeiten kann, kann er sich die Rechnung ansehen und die Verbuchung und Bezahlung analog vornehmen.

EDI

EDI (Electronic Data Interchange) ist ein standardisierter elektronischer Austausch von Geschäftsdaten zwischen Unternehmen, der es ermöglicht, Dokumente wie Bestellungen, Rechnungen oder Lieferscheine automatisch und ohne manuelle Eingriffe zwischen verschiedenen IT-Systemen zu übertragen.

Dieser benötigt aber einige Vorarbeiten: Es muss ein Format geklärt werden, das Protokoll und die Verbindung muss bestimmt werden. Diese Form ist aktuell gerade bei größeren Unternehmen relativ verbreitet. Je nach Format kann es aber sein, dass die Rechnung nicht der Norm EN 16931 entspricht.

Buchhaltungssoftware zu Erstellen und Verarbeiten von E-Rechnungen

Am einfachsten geht die Erstellung und Verarbeitung von E-Rechnungen natürlich mit einer dafür geeigneten Buchhaltungssoftware. Wenn deine Buchhaltungssoftware dies unterstützt, ist das schon der erste Schritt.

Wenn du deine Rechnungen bisher mit Word oder Excel geschrieben und einfach als PDF exportiert hast, besteht Handlungsbedarf. Das manuelle Erstellen und Auslesen der strukturierten Daten ist sehr mühselig, wie du dir nach dem obigen Beispiel sicher vorstellen kannst.

Aus unserer Sicht führt hier kein Weg an einem professionellen Rechnungsprogramm vorbei, welches Rechnungen im vorgegebenem Format erstellen und auch erhaltene Rechnungen importieren kann.

Wichtig ist nämlich insbesondere der Empfang: Hierfür gibt es keine Übergangsfrist. Wenn ab dem 01.01.2025 ein Lieferant eine entsprechende elektronische Rechnung schickt, muss der Empfänger diese verarbeiten können.